Mars regirats a l'hemisferi nord: Capejant el Temporal

La necessitat de mantenir diferents graus de distanciament social ens està empenyent a una desacceleració en la recuperació després de la reobertura de les economies i les positives dades vistes en el 3T. Si bé l'impacte en el consum de béns i la manufactura es compensa amb enormes esforços polítics, el retard de la recuperació dels serveis revela els enormes límits als quals s'enfronten els estímuls per portar l'economia a la normalitat. Seguim sent testimonis de nous senyals de desacceleració en l'economia americana. La situació comença a ser bastant alarmant en alguns segments de la població amb un nombre de nord americans que percep subsidis per atur que passava d'1,1 mill. fins a 10 mill., i el problema s'agreuja perquè aquesta prolongació de les prestacions també té data de caducitat: el 31 de desembre i el nou paquet d'estímuls segueix sense arribar. No obstant això, continuem veient l'evolució favorable de sectors com ara Oil i Real Estate, els baixos tipus d'interès, combinats amb el desig de molts nord americans de canviar de casa a l'ombra dels confinaments, expliquen les bones dades de vendes.

Europa ja s'ha convertit en la segona regió, després d'Amèrica Llatina, en superar les 250.000 morts per COVID-19 mentre que als EUA i els nous casos toquen rècord. Com ja anunciàvem al setembre, s’encara la part final de l'any amb una forta desacceleració en la recuperació en tant que l'avanç de la COVID-19 està obligant els governs a prendre més mesures per contenir l'extensió del virus que sens dubte té i tindrà un cost econòmic encara per quantificar. De manera que també s'han de revisar a la baixa les estimacions del PIB al llarg de l'Eurozona de cara a l'4T; en algunes regions encara més per la mala dada d'acompliment de la campanya de Nadal, tan clau per als PIB dels països occidentals. La situació empitjora amb força a Espanya (-13% PIB20), patint la recessió més profunda de les potències industrialitzades. El deteriorament de la situació de moltes empreses ha estat tal que un bon nombre no sobreviurà a una nova caiguda de la facturació, en especial, en produir-se en el quart trimestre que representa el període de major activitat de l'any per bastantes companyies.

En matèria de política monetària, seguim a l'espera. Els bancs centrals continuaran amb les seves polítiques ultra acomodatícies encara que siguin conscients del seu impacte marginal; de moment, per això, ni tenim nous estímuls fiscals als EUA ni aprovat el programa de recuperació "Nex Generation" (PEPP) a Europa. No obstant això, de cara a desembre, podríem ser testimonis de nous estímuls al llarg del globus. L'augment significatiu del deute públic i privat serà una càrrega en els propers anys, però sospitem que la política fiscal restrictiva encara no està en la ment dels responsables de la formulació de polítiques.

Els mercats estan posant en valor els riscos imminents

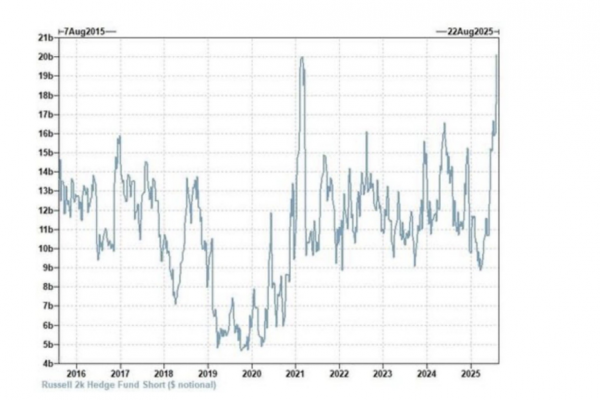

Octubre ha estat un mes en vermell a les borses S & P -2,77% Stox600 -5,19%. Als riscos de la pandèmia se li sumen les ajustades eleccions americanes: el resultat final podria moure els mercats en diferents direccions. En aquest moment la possibilitat que els demòcrates acabin per fer-se amb el Senat, el Congrés i la presidència dels EUA (el que comença a qualificar-se d'"onada blava") és superior a la reelecció de Trump (+ 7%). En el cas que Biden sortís elegit assistiríem a noves mesures fiscals que implicarien una política fiscal més expansiva, però també una major càrrega impositiva amb pujades en l'impost de societats, des del 21% actual fins al 28% (35% abans de Trump ) i regles més estrictes per reduir les recompres d'accions. Al seu torn es preveu la implantació de pujades a l'impost sobre les rendes (IRPF) més altes (del 37% al 39,6% en el tram més elevat) i un increment del salari mínim des de 7,25 USD fins a 15 USD per hora. En general podríem veure un impacte negatiu en les borses americanes per aquesta reducció de beneficis de la xarxa empresarial i certa debilitat del dòlar. Els sectors més beneficiats serien energies renovables, Infraestructures i matèries primeres (per augment de la despesa). Mentre que entre els més perjudicats hi trobaríem: Healthcare per l'augment de la cobertura sanitària i baixada de preus dels medicaments i les Tecnològiques per l'engròs pressió regulatòria. Per contra, si Trump fos reelegit potser assistiríem a nous màxims en els parcs americans amb les tecnològiques al capdavant.

En aquest costat de l'Atlàntic, Europa pateix amb força la segona onada de contagis; el sector terciari continuarà patint els confinaments i les restriccions de mobilitat en els propers mesos amb els seus conseqüents efectes. Les mateixes projeccions les veiem en l'or negre. El que havia portat a impulsar el preu del petroli ja va quedar enrere i una nova paralització de les economies a nivell global fa trontollar la demanda de cru -8,52%. Mentrestant la volatilitat ha tornat amb força a les borses (encara que per ara es manté en un 50% per sobre del nivell del començament del 2020) i a l'economia real on ha revingut el pànic. Per posar un exemple, les "compres hàmster" (l'acaparament de béns) s'està disparant a tot Europa; a Alemanya la por ha portat al fet que les compres de paper higiènic augmentessin un 89,9%; les relatives a desinfectants un 72,5% i les de sabons un 62,3 %.

La bona notícia és que sembla que les vacunes començaran a aprovar-se en els propers mesos. Un cop es trobi una solució viable, l'economia hauria de tornar ràpidament a la normalitat i veure a Europa com a focus d'inversió. Tot i això, en el curt termini seguim esperant inestabilitat en els mercats de cara a les eleccions i altres factors que podrien moure els mercats, com els anuncis d'estímuls, l'economia xinesa, el Brexit (l'1 de gener del 2021 el Regne Unit abandonarà formalment la UE), el coronavirus i la vacuna. De manera que, per ara, hem de seguir capejant el temporal en aquest mar d'incerteses.

Notícies relacionades

US Federal Shutdown 28/10/25 - Últimes notícies, punt de situació i valoració

Situació conflicte comercial USA-Xina 24/10/25 – Últimes notícies i punt de situació