Perspectives econòmiques per al 2022

Per Àlex Fusté

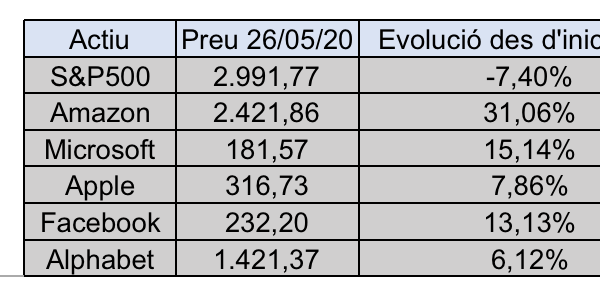

Per Àlex Fusté

L'entitat preveu que l'apetit dels inversors es mantingui en nivells que permetin recolzar els preus dels actius. Quant al cicle econòmic, malgrat la retirada d'estímuls per la Fed, l'economia estatunidenca s'està estabilitzant, la qual cosa gairebé amb certesa provocarà un augment de les importacions i la consegüent sortida de dòlars cap a l'exterior. La inflació col·loca la Fed en el camí de la normalització, però les condicions favorables del mercat podrien persistir, amb el cost del Capital encara sensiblement per sota del retorn del Capital durant tot el 2022. No obstant això, l'apreciació potencial és limitada per al S&P. Veiem la TIR del UST al 2%. En crèdit preferim HY a IG.

A Europa, l'entitat veu un BCE flexible i protector, juntament amb el suport fiscal dels governs, podria mantenir condicions favorables per al crèdit, el cicle econòmic i els actius, especialment les accions. Negatiu en Govies. També a Europa prefereix HY vs IG. Al Japó, l'estímul continuarà a tota velocitat. La pandèmia el 2022 serà molt més lleu que el 2021.

Respecte als Mercats Emergents: a la Xina, el ritme de creixement caurà als nivells que es van veure per última vegada el 1990. Pendents de nous defaults en el sector REIT; a l'Índia: la retirada d'algunes reformes clau ha minat la confiança en l'impuls reformista, i finalment, al Brasil persistirà el soroll fiscal i polític, però les correccions recents han fet atractius els actius brasilers, especialment els bons en BRL i les accions.

L'entitat marca un estil d'Inversió per al 2022 basat en l'augment de l'exposició al risc en cada correcció, inversió temàtica vs inversió en índexs. A Europa, defensius vs cíclics. Value vs Growth. Small i Mid caps vs Large caps.

Els Estats Units

Primers passos cap a la normalització: implicacions

Veiem aquesta normalització monetària com una resposta normal a l'evident estabilització de l'economia estatunidenca. D'altra banda, el suport explícit de Biden a Powell pot haver servit perquè aquest últim no es vegi tan influenciat per les pressions de l'ala més radical dins del partit demòcrata, que li exigien mantenir les condicions en nivells molt acomodaticis. Powell hauria aprofitat la seva recent nominació per a sacsejar-se aquestes pressions i començar tímidament en el camí de normalització. Això li farà guanyar una mica de pólvora de cara a crisis futures, i suposa un gest que augmenta la confiança de l'inversor quant a la independència de la Fed en el bon maneig de l'economia. La retirada de l'estímul hauria de, en el llarg termini, calmar les tensions inflacionàries, i no creiem que suposi un cop en el preu dels actius, que continuarà sent influenciat favorablement per les baixes taxes d'interès al llarg de la corba. Després de tot, el USD continua sent la moneda de reserva i, com a tal, el UST continuarà rebent la demanda de tots els bancs centrals. Un suport extern específic al UST que probablement cobrarà intensitat el 2022, ja que l'estabilització de l'economia estatunidenca significa un augment de les importacions, la qual cosa equival a dir un augment de les exportacions de la resta del món i, per tant, l'entrada de USD als països estrangers, la qual cosa al seu torn es traduirà en demanda de UST per part dels respectius bancs centrals d'aquests països. Aquestes forces, que venen regint l'economia mundial per dècades, poden contrarestar la retirada del programa de compra de bons del Tresor, i el UST continuarà cotitzant a rendiments històricament baixos, la qual cosa continuarà representant un suport explícit als actius de risc.

Macro. L'economia USA s'estabilitza, i això facilita un bon to en l'exterior

S'espera que l'activitat econòmica dels EUA creixi un 6% en 2021 i un 5% per a 2022. La taxa de desocupació s'ha reduït al 4,6% i probablement aconseguirà la plena ocupació l'any vinent. La Cambra va aprovar un programa de despesa social i climàtica de 2 bilions de dòlars, que és el pilar central de l'agenda nacional del president Biden. El paquet reforçaria la xarxa de seguretat federal, millorant el suport a les famílies amb subsidis per a la cura de nens, augmentant l'assistència per a l'habitatge i invertint fortament en la lluita contra el canvi climàtic. És probable que el projecte de llei canviï a mesura que avança en un Senat dividit. El president també va aprovar el programa d'1 bilió d’USD, amb nous fons per a transport, banda ampla, serveis públics, carreteres i ponts. El país aconseguirà el límit de deute a mitjan desembre, i s'instarà els legisladors a augmentar o suspendre el límit de deute al més aviat possible.

Europa

L’activitat es desaccelerarà el 2022, però el PIB superarà el tendencial

El PIB 2022 serà menys dinàmic que al 2021 (la previsió és del 4,3% interanual), però sense donar ara com ara mostres d'estancament malgrat haver augmentat la probabilitat que les dades efectives decebin les expectatives. Les bones notícies continuen procedint de la taxa d'estalvi, la recuperació en curs de l'ocupació i la implementació efectiva de fons de recuperació europeus (NGEU). No cal ignorar els riscos que es refereixen a l'expansió d'una quarta ona pandèmica per Europa Central, així com la durada de colls d'ampolla pel costat de l'oferta i l'efecte negatiu de l'encariment de l'energia en la renda disponible. Respecte a això últim, per a mitigar l'impacte dels costos energètics en llars i empreses, els governs europeus han aprovat mesures de suport (subvencions, preus màxims, IVA reduït, etc.) que haurien de limitar la repercussió dels preus més alts del gas i l'electricitat. Juntament amb el component energètic, els preus dels béns duradors i dels serveis freqüents expliquen en gran manera les sorprenents xifres d'inflació de 2021. Si els preus de l'energia es mantinguessin estables o disminuïssin, i en el cas que la demanda anés menys vigorosa i hi hagués menys restriccions d'oferta, les pressions inflacionàries probablement cediran a mesura que avanci el 2022. El nostre escenari principal apunta a una tendència descendent de l'IPCA des dels primers mesos de 2022 i a una xifra del 2,2% per a l'exercici fiscal 2022.

La qüestió de què substituirà al programa PEPP una vegada que aquest finalitzi

El BCE previsiblement anunciarà el final del seu programa d'emergència pandèmica (PEPP) per al març de 2022, esperant que adopti mesures de transició per a evitar efectes indesitjats en el preu dels actius. Podria anunciar una ampliació o modificació del programa APP (per import superior a 20.000 milions d'EUR al mes), conservant part de la flexibilitat del PEPP, amb un programa de compra que probablement seria cada vegada menys específic i transitori, i potser noves TLTROs. Una pujada de tipus d'interès, descomptada ja per a finals de 2022, podria no produir-se amb això. Paciència i vigilància semblen ser la recepta. Perquè el BCE elevés els tipus oficials, es requeririen taxes d'inflació iguals o superiors al 2% al final del període de projecció (2023-2024). El BCE procurarà evitar l'error que en el seu moment va cometre Trichet.

Política: eleccions a França, paper de Draghi a Itàlia i tensions post-Brexit

França celebrarà eleccions generals a l'abril de 2022 i els primers sondejos suggereixen que Macron està ben posicionat per a un segon mandat. A Itàlia, l'anunci de Matarella que descarta repetir mandat ha reavivat la possibilitat que Draghi es postuli per a presidir el país. De fer-ho, el seu mandat acabaria el 2023. Un any després de l'acord de Brexit els obstacles continuen, sense que s'albiri cap progrés en les negociacions del sector serveis. Malgrat les recents tensions, la suspensió unilateral del Protocol irlandès no s’hauria de donar per suposada en l'escenari de referència.

Notícies relacionades

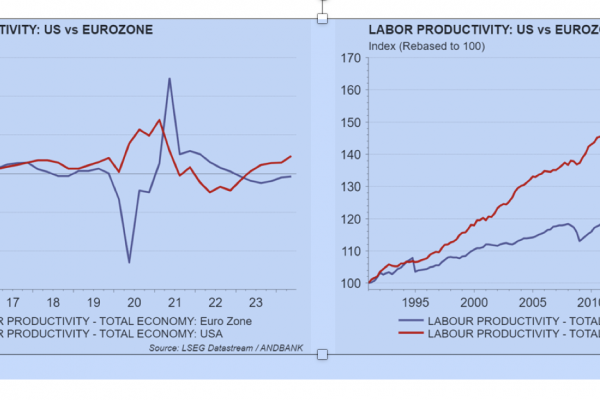

El declivi silenciós: La bretxa de productivitat UE vs els EUA i les conseqüències imminents si Europa no actua

Espot diu que és una 'condició absolutament necessària' l'accés als mecanismes de liquiditat del BCE