Dòlars escassos, tuits cars: claus per a entendre l'anomalia del dòlar

Per Àlex Fusté

Per Àlex Fusté

“El passat mai està mort. Ni tan sols és passat.” —William Faulkner.

La cita es deu al fet que un dels meus mantres preferits en això de les inversions és aquell que diu: “com més enrere miris, més podràs veure cap endavant”. Aquesta màxima, aplicable a tots els actius financers, es torna especialment pertinent en l'anàlisi del mercat de divises (Forex), on els patrons històrics ofereixen una guia valuosa enfront del soroll del present. Quan miro cap enrere en la història dels tipus de canvi, aquesta em diu dues coses: 1) Una millora en la balança comercial (dèficit) dels EUA sempre condueix a una apreciació del dòlar. 2) En períodes d'elevada volatilitat financera, el dòlar sol comportar-se com safe haven asset, és a dir, com a refugi de valor.

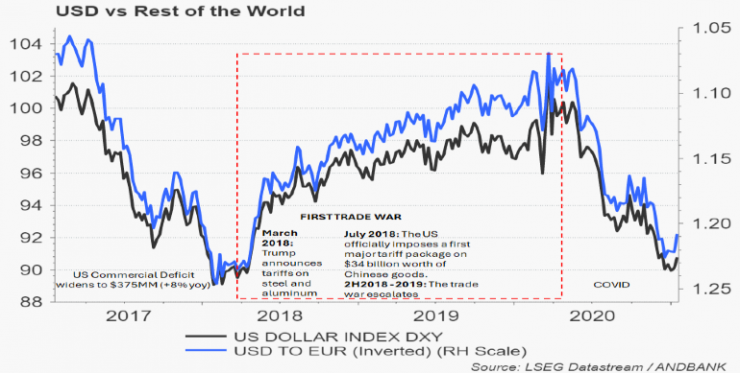

Totes dues dinàmiques estan sòlidament recolzades per l'evidència. La primera se sustenta en la lògica d'oferta monetària internacional: la balança comercial és el canal a través del qual els EUA subministra dòlars a la resta del món (a canvi de béns importats). Així, una millora en aquesta balança —és a dir, una reducció del dèficit— implica una restricció en el flux de dòlars, la qual cosa històricament ha portat a la seva apreciació. Durant el primer any de l'administració Trump, el dèficit comercial es va ampliar un 8% respecte a 2016, facilitant un augment del subministrament de dòlars i, conseqüentment, una depreciació del bitllet verd. No obstant això, a partir de març de 2018, amb l'inici de la primera guerra aranzelària, la tendència es va revertir. Les restriccions al comerç amb la Xina durant 2018 i 2019 van propiciar una millora de la balança comercial que el mercat va saber anticipar (front 'running'), impulsant a l'alça al dòlar entre març de 2018 i març de 2020 —tal com s'observa en el gràfic (1).

Posteriorment, l'esclat de la pandèmia en 2020 va introduir una disrupció tal que impedeix extreure conclusions causals clares en aquest període. Així i tot, la pauta anterior havia tornat a complir-se amb exactitud gairebé quirúrgica.

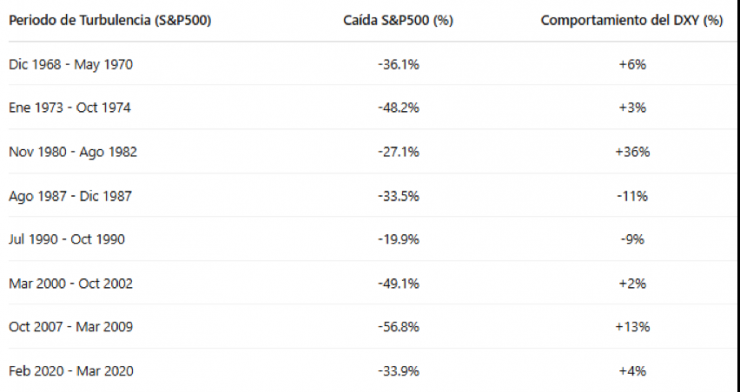

Quant a la funció del dòlar com a actiu refugi en períodes de turbulència financera, he realitzat una anàlisi des de 1960 en el qual es revela que en sis dels vuit episodis en què l'índex S&P 500 va retrocedir almenys un 20%, el dòlar es va apreciar, corroborant el seu paper d'actiu protector (veure taula adjunta). Aquesta regularitat històrica enforteix la seva reputació com a refugi d'última instància.

La paradoxa actual del dòlar: Per què es deprecia malgrat la millora esperada en la balança comercial dels EUA i en un context d'alta turbulència financera?

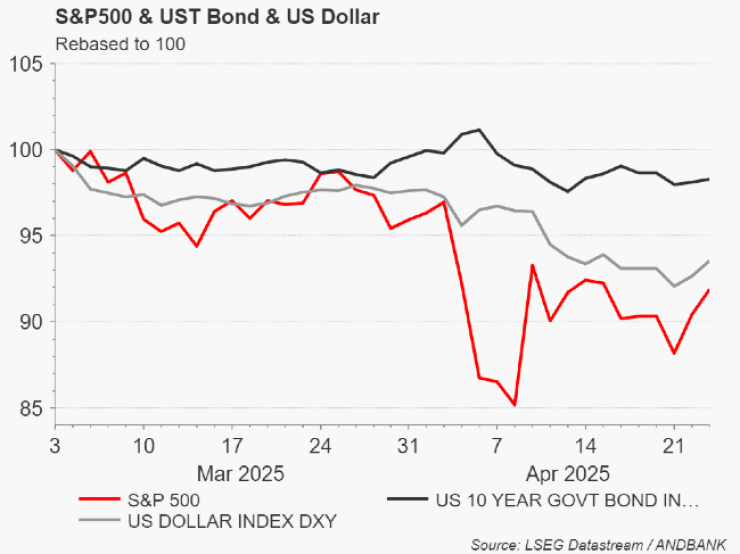

I, no obstant això, assistim avui a una dissonància inquietant. En un entorn que conjuga, d'una banda, noves barreres comercials que anticipen un estrenyiment del dèficit extern —i, amb ell, una menor provisió global de dòlars— i, per un altre, una clara intensificació de l'aversió al risc, el dòlar no s'aprecia, sinó que s'afebleix. Més inquietant encara: es produeix una correcció simultània en el equity estatunidenc, en els bons del Tresor i en el propi dòlar (veure gràfic inferior). Un fenomen inusualment rar que contradiu dècades d'observació empírica.

La raó d'aquesta anomalia pot trobar-se en el nou mantra de Trump, repetit una vegada i una altra, del: “Foreigners have to pay”. Una proposta que està portant als inversors a allunyar-se dels actius americans. Però abans de desenvolupar la meva tesi, permetin-me plantejar la següent pregunta. Què és exactament el que els estrangers hem de pagar? La pregunta és pertinent perquè les exigències de l'administració Trump romanen embolicades en ambigüitat. Per exemple, el govern del Japó ha enviat un grup de negociadors (Task Force) a Washington per a tractar de tancar un bon acord comercial que eviti l'entrada en vigor abrupta dels aranzels recíprocs. Després de diverses trobades entre els negociadors de tots dos països, el Ministre de Finances nipó afirma no tenir claredat encara sobre les exigències estatunidenques. Perquè així estem nosaltres també. Intentant entendre què persegueix exactament l'administració Trump.

Des de la humilitat de l'anàlisi, i el sa exercici de tenir ben oberts els ulls, tinc la sospita de saber les veritables causes de l'enfonsament simultani del dòlar, el S&P i la correcció del bo americà. Com a punt de partida, considerin el següent: Els Estats Units tenen el segon pitjor dada de dèficit públic d'entre tots els països que jo segueixo (superat només pel Brasil), i no obstant això Trump desitja rebaixar impostos als ciutadans, i al mateix temps rebaixar la corba de tipus d'interès (o cost de finançament). Quadrar aquests tres aspectes alhora sembla una missió impossible. Com aconseguir-ho? Aquí entra la recepta del “Foreigners have to pay”. Trump ens planteja tres vies:

1) La “Gold Card”: un programa que ofereix ciutadania a estrangers canvi de US$5 milions. Encara que cridaner, manca d'impacte real macroeconòmic i no explica l'actual feblesa del dòlar, ni la caiguda dels actius americans.

2) Els aranzels: eina clàssica i clarament prioritària per a Trump. Rellevant per a alterar la balança comercial (en favor del dòlar), i per això, la seva relació amb la feblesa del dòlar actual és nul·la.

3) La fiscalització —o fins i tot confiscació— d'actius estatunidencs en mans estrangeres: la via més perillosa. Aquest mecanisme sí que constitueix una amenaça real per a la confiança global en els actius estatunidencs i en el propi dòlar —per això estimo que aquest factor podria estar sent el veritable driver del recent enfonsament del dòlar i de la correcció simultània en els actius financers estatunidencs—. No fa molt, Trump va publicar en les seves xarxes un missatge en el qual suggeria la possible confiscació d'actius estatunidencs en mans del govern de Gustavo Petro si aquest no acceptava els seus plans de deportació. L'amenaça, com era d'esperar, no va passar desapercebuda. I el que potser Trump no va mesurar —o sí que— és que aquest missatge va poder interpretar-se com un advertiment vetllat a la resta del món: si dissenteixes, els teus actius als EUA podrien estar en risc. Una insinuació que podria sortir-li molt cara.

Conclusió: els tuits no surten barats

Les declaracions del president Trump en xarxes socials han encès les alarmes entre els líders internacionals —molts dels quals són forquilles de vastes carteres d'actius estatunidencs, especialment bons del Tresor—. El missatge implícit és inquietant. La factura la pagaran els estrangers, bé a través d'una tributació en els propis actius estatunidencs, o pitjor encara, desacords polítics amb Washington podrien derivar en mesures extraordinàries, inclosa la confiscació d'actius. Aquesta possibilitat, cobra especial rellevància en el cas de països com la Xina o Rússia, les relacions dels quals amb els EUA travessen una etapa de confrontació estructural. Però la inquietud s'ha estès també a Europa, on la tensió latent entre Brussel·les i la Casa Blanca ha alimentat el temor que els actius estatunidencs puguin convertir-se en eina de pressió política.

Fundada o no, la mera amenaça altera el binomi risc-recompensa que fins ara validava la tinença d'actius americans. Com a resultat, molts inversors —particularment institucionals i sobirans— semblen haver iniciat un procés de front running, replantejant-se la seva exposició a actius estatunidencs. De fet, es té constància que la Xina ha reduït posicions en bons del Tresor a través de comptes a Europa, i que el Japó també ha començat a desfer una part de la seva cartera nord-americana.

Aquesta dinàmica no sols contribueix a explicar la recent feblesa del dòlar, sinó també la correcció paral·lela en els bons del Tresor i en la renda variable: tres actius habitualment descorrelacionados, que avui cauen a l'uníson. Un fenomen extraordinari, que trenca amb patrons històrics i que aquesta anàlisi busca comprendre.

La conclusió final seria que l'origen de l'enfonsament en el dòlar no es troba en els fonaments tradicionals. La simultània depreciació del dòlar, la caiguda dels bons del Tresor i el retrocés de la renda variable estatunidenca estarien revelant una fuga de capitals més política que econòmica. Com va advertir Keynes en 'The Economic Consequences of the Peace' (1919), “Els mercats poden ser més racionals que els homes que els governen”.

Seguirà aquesta tendència en el dòlar, i els actius denominats en aquesta moneda? L'anomalia del dòlar no és una fallada del model, si no un canvi del model. Per això, qui els escriu, un inversor basat en regles (o models), mai va avançar la caiguda del dòlar. En veritat, no podia. Els models, per definició, processen dades, no intencions. Responent a la pregunta: Si la intenció de l'administració Trump és desmantellar l'ordre monetari sorgit després de la Segona Guerra Mundial, llavors sí, l'afebliment del dòlar podria ser durador. Però no crec que aquest sigui l'objectiu. Per això, cap espero que el dòlar recuperi progressivament el seu valor, acostant-se a nivells més concordes amb els seus fonaments estructurals. La història, al cap i a la fi, tendeix a corregir els excessos de la política. I si alguna cosa hem après mirant enrere —com dèiem al principi— és que la història, ben llegida, continua sent la millor brúixola per al futur.