Els EUA i la Xina estenen la treva. 90 dies de respir per al mercat i un contratemps per als 'short sellers'

Per Àlex Fusté

Per Àlex Fusté

Els Estats Units i la Xina han acordat prolongar per 90 dies addicionals la treva aranzelària aconseguida al maig, ajornant fins al 10 de novembre l'aplicació d'increments que haurien situat els gravàmens mutus en nivells pràcticament prohibitius. L'acord actual manté, ara com ara, les tarifes vigents del 30% (aranzel que aplica USA) i el 10% (aranzel que aplica la Xina), la qual cosa permet que la maquinària del comerç bilateral continuï girant, just en plena fase d'aprovisionament dels 'retailers' nord-americans per a la campanya nadalenca —electrònica, moda i joguines incloses— a tarifes més benignes. Un respir per a això, sens dubte.

L'orde executiu de Trump subratlla que les converses amb Pequín continuen per a abordar la “falta de reciprocitat” en la relació comercial i la seguretat nacional dels EUA. Pequín va respondre amb una rèplica mirall, també retardant la incorporació de noves empreses estatunidenques a les seves llistes negres comercials.

Lectura estratègica

No es tracta d'un canvi de rumb, sinó d'una pròrroga negociada in extremis. Durant aquestes negociacions, Trump hauria forçat fins a la data límit per a aconseguir concessions addicionals per part de la Xina, incloent-hi la compra quadruplicada de soia per part de Pequín (una demanda que ja no va repetir). Per part seva, Pequín continua pressionant per a accedir a més béns tecnològics, una cosa a la qual Washington es resisteix. Els mercats, com era d'esperar, van reaccionar amb alleujament: borses asiàtiques a l'alça (el Japó +1,30%, la Xina +0,50%), encara que Europa cotitza plana en aquests moments.

Podria aquesta treva donar peu a un increment de l'apetit de risc després de setmanes de letargia?

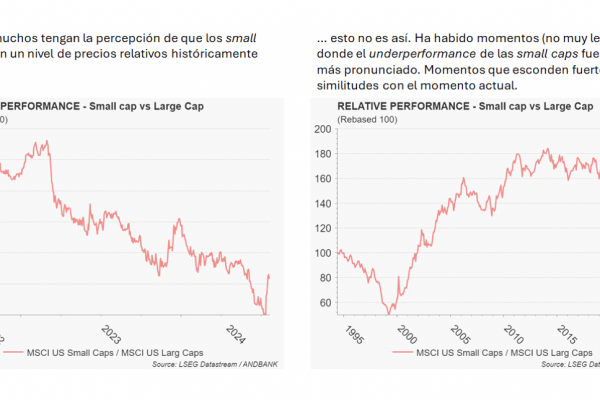

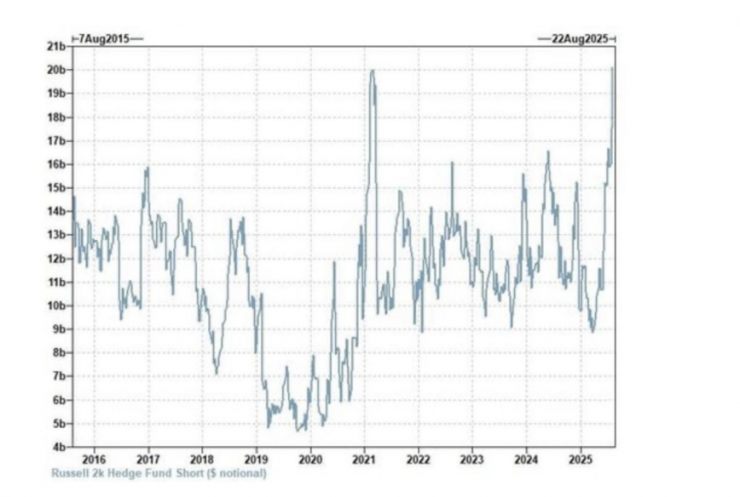

Podria. Tot dependrà de com els surti la jugada als Hedge Funds i certs Market Makers, que en les últimes setmanes, han construït la major posició curta registrada en la història sobre small caps i mid caps (vegeu gràfic adjunt).

Posicions curtes (Hedge Funds Short Interests, $ notional)

Estic convençut que els short sellers han acumulat aquesta posició massiva precisament anticipant que Washington i Pequín no prorrogarien la treva i reprendrien l'enfrontament comercial amb tota intensitat. El tir els hauria sortit per la culata, de moment.

Aquesta estratègia no és aliena al context regulador. Com ja els vaig assenyalar en ocasions anteriors, la decisió del regulador estatunidenc (SEC) d'ajornar un any (fins al 2026) l'entrada en vigor de la normativa que obligava a reportar posicions curtes ha generat un incentiu clar: 2025 podria ser l'últim exercici en el qual aquests Hedge Funds puguin explotar plenament l'avantatge d'operar amb total opacitat i desenvolupar estratègies inusualment agressives. Tal dit tal fet, aquesta finestra temporal sembla ser utilitzada amb una agressivitat inusual per part dels short sellers (que veuen en la baixa liquiditat d'agost, i la incertesa latent associada a Trump i la seva política exterior, una mina d'or per a aconseguir els seus objectius de fer baixar el mercat). Cal preguntar-se —no sense una certa ironia— què motivaria a la SEC a posposar l'entrada en vigor d'una norma que incrementaria la transparència, beneficiant de manera directa als hedge funds i, de manera col·lateral, perjudicant els inversors tradicionals en llarg, inclosos detallistes i fons mutus. Alineació amb els interessos dels qui mouen major volum? No ho sé, però ser conscients que el marc normatiu actua com a catalitzador de comportaments especulatius en curt, ajuda a entendre uns certs moviments baixistes del mercat sense necessitat de caure en el pànic.

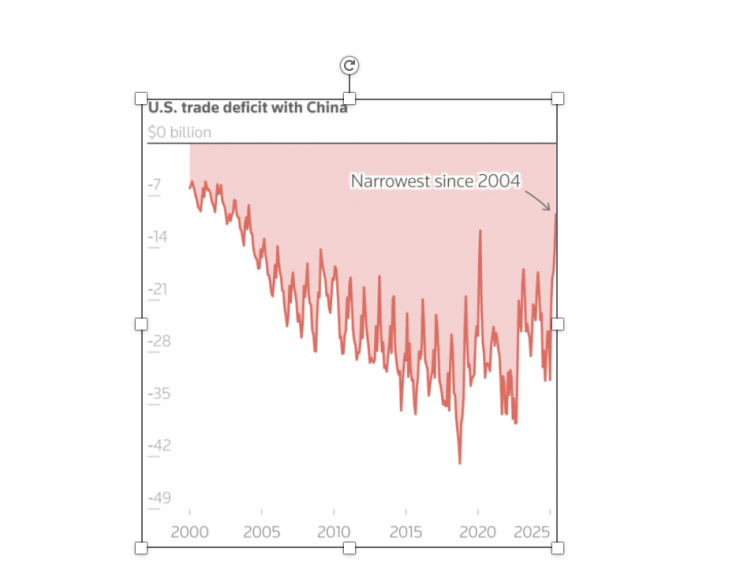

Tornant al tema de la treva estesa entre els EUA i la Xina. La dada de la balança comercial dels EUA mostra un dèficit amb la Xina en el seu nivell més baix en 21 anys. Això afegeix una narrativa favorable, en el sentit que el fet fins ara en matèria tarifària seria suficient per a revertir una tendència comercial perjudicial per als EUA i, per tant, ja no faria falta anar molt més lluny en matèria aranzelària. Segons aquesta reflexió, podríem estar en el 'bottom' de la crisi comercial. No obstant això, aquesta moneda també tenen dues cares. La caiguda del 22% en exportacions xineses cap als EUA reflecteix que el cop comercial a la Xina existeix, encara que es compensi parcialment amb un augment del 16,6% cap al Sud-est Asiàtic.

Perspectiva

L'ajornament de la treva ofereix oxigen per a intentar un acord marc a la tardor. La interdependència econòmica continua sent massa profunda perquè tots dos països es llancin a una ruptura total i prolongada. Crec que aquesta nova treva reduirà l'ansietat en tots dos costats (també dels inversors) mentre es treballa en una solució. No obstant això, no oblido l'amenaça de mesures secundàries arran de les compres xineses de cru rus i la persistència de friccions —fentanil i tecnologia—, que mantenen viu el risc d'una reactivació del xoc.

En resum, una treva calculada. Suficient perquè les cadenes de subministrament respirin de cara a la pròxima campanya nadalenca, i els mercats celebrin, però amb l'advertiment sempre present que, en aquest joc, la següent jugada pot tornar a tibar la corda.

Notícies relacionades

Situació conflicte comercial USA-Xina 24/10/25 – Últimes notícies i punt de situació